Yrityskäyttäjän ohjeet

Rajoitetusti verovelvollinen

Rajoitetusti verovelvollisten palkanlaskenta

Rajoitetusti verovelvollinen on ulkomainen työntekijä, joka tulee Suomeen enintään 6 kuukaudeksi, ja maksaa veroa Suomessa vain Suomesta saamistaan tuloista. Rajoitetusti verovelvollinen saa lähdeverokortin tai rajoitetusti verovelvollisen verokortin verotoimistosta.

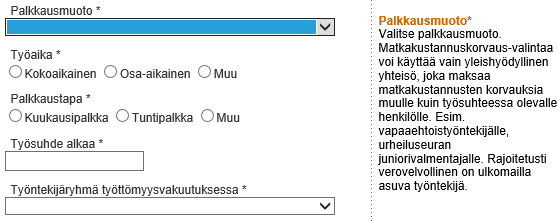

Valitse työntekijän perustiedoissa Palkkausmuoto-kohdassa Rajoitetusti verovelvollinen

Merkitse myös Rajoitetusti verovelvollisen tai ulkomaalaisen työntekijän lisätiedot.

Työntekijän palkan määrä vaikuttaa siihen, peritäänkö palkasta vakuutetun sairausvakuutusmaksu ja pitääkö palkasta maksaa työantajan sairausvakuutusmaksu. Lue lisää (Verohallinnon ohje työnantajille)

Työntekijä saa lähdeverokortin tai rajoitetusti verovelvollisen verokortin verotoimistosta. Jos lähdeverokorttia tai rajoitetusti verovelvollisen verokorttia ei ole myönnetty, ei palkanlaskentaa voi tehdä rajoitetusti verovelvollisena.

Kun olet tallentanut työntekijän tiedot, voit jatkaa palkanlaskentaan.

Taulukko kuvaa maksujen muodostumista (1.4.2019 alkaen)

| Palkansaajalta peritään: | Palkka alle 14828€/v | Palkka väh. 14828€/v |

|

Vakuutetun sairausvakuutusmaksu (SV-päivärahamaksu infona palkkatod.) |

Ei (Ei) |

Kyllä (Kyllä) |

| Työntekijän eläkemaksu | Kyllä | Kyllä |

| Työntekijän työttömyysvakuutusmaksu | Kyllä |

Kyllä |

| Työnantaja maksaa: | Palkka alle 696,60€/kk | Palkka väh. 696,60€/kk |

| Työnantajan sosiaaliturvamaksu | Ei | Kyllä |

| Työnantajan työeläkemaksu | Kyllä | Kyllä |

| Työnantajan työttömyysvakuutusmaksu | Kyllä | Kyllä |

| Työtapaturma- ja ammattitautivakuutusmaksu | Kyllä | Kyllä |

| Ryhmähenkivakuutusmaksu | Kyllä | Kyllä |

Eläkevakuuttaminen

Jos olet tilapäinen työnantaja eli työntekijäsi palkka jää puolessa vuodessa alle 8502 euron (huom. summa vaihtelee vuosittain, ks. Palkkaparametrit) voit valita työeläkevakuutusyhtiön palkanlaskennan yhteydessä ja erillistä sopimusta työeläkevakuutusyhtiön kanssa ei tarvitse tehdä.

Jos olet tehnyt työeläkevakuutussopimuksen työeläkeyhtiön kanssa, tallenna vakuutustiedot ensin Työnantajatiedot-kohdassa, Vakuutuksiin liittyvät tiedot.

Työntekijätiedot-kohdassa työeläkevakuutustiedot merkitään työntekijälle.

Työtapaturma- ja ammattitautivakuutus

Ota työtapaturma- ja ammattitautivakuutus vahinkovakuutusyhtiöstä ja sovi siihen liittyvistä asioista vakuutusyhtiösi kanssa Palkka.fi ei muodosta työtapaturma- ja ammattitautivakuutuksen vakuutusmaksua eikä tämän vakuutuksen palkkailmoitusta.

Palkanlaskenta

Rajoitetusti verovelvollisen palkkatiedot tallennetaan kohdassa Palkanlaskenta. Opiskelijalle tai harjoittelijalle maksettu päiväraha on lähdeveron alaista. Lähdeveroa ei peritä Suomen kotimaan päivärahan määrästä, jos opiskelija tai harjoittelija tekee poikkeuksellisesti työmatkoja Suomessa erityiselle työntekemispaikalle.

Lähdeverovähennys on 510 €/kk tai 17 €/pv. Palvelu laskee vähennyksen palkkakauden pituuden mukaan. Jos työntekijä työskentelee alle kuukauden jakson, tallenna palkkakaudeksi työskentelyn alku- ja loppupäivät.

Ilmoitukset tulorekisteriin

Palkka.fi-palvelu lähettää automaattisesti palkkatietoilmoitukset ja työnantajan erillisilmoituksen tulorekisteriin eräpäivään mennessä, jos sinulla on automaattinen ilmoitusten muodostus aktivoituna työnantajan perustiedoissa. Palkkatietoilmoitus muodostuu palkanmaksupäivää seuraavana päivänä. Työnantajan erillisilmoitus muodostuu siitä hetkestä alkaen, jolloin valinta on asetettu päälle.

Jos et ole valinnut automaattista ilmoitusten muodostamista, sinun tulee lähettää palkkatietoilmoitukset tulorekisteriin viimeistään viidentenä kalenteripäivänä palkan maksupäivän jälkeen ja tämän lisäksi sinun tulee jättää kuukausittainen työnantajan erillisilmoitus tulorekisteriin viimeistään seuraavan kuukauden viidentenä päivänä.

Keinohenkilötunnus

Jos työntekijällä on keinohenkilötunnus, se ilmoitetaan tulorekisteriin palkkatietoilmoituksella muu tunnus -tietona, kun työntekijän palkkausmuoto on rajoitetusti verovelvollinen. Lisäksi palkkatietoilmoituksella ilmoitetaan työntekijän Tin-tunniste ja/tai asuinvaltiossa annettu henkilö- tai y-tunnus.

Esimerkki

Työntekijän palkkausmuoto on rajoitetusti verovelvollinen ja hänelle on syötetty keinohenkilötunnus, asuinvaltiossa annettu henkilö- tai y-tunnus sekä Tin-tunniste. Palkkatietoilmoituksella näkyy seuraavat tunnistetiedot:

Keinohenkilötunnus (muu tunnus): xxxxxx-xxxx

Asuinvaltiossa annettu henkilö- tai y-tunnus: xxxx-xxxx

Tin-tunniste: 123456

Maksut

Palvelu muodostaa työnantajamaksut, kun palkkatietoilmoitus on lähetetty onnistuneesti tulorekisteriin.

Löydät työnantajamaksut palvelun kohdasta Maksut. Rajoitetusti verovelvollisen palkanlaskennasta muodostuu seuraavat maksut:

o Verohallintoon maksettavan lähdeveron tai rajoitetusti verovelvollisen ennakonpidätyksen, johon sisältyy mahdollinen vakuutetun sairausvakuutusmaksu ja työnantajan sairausvakuutusmaksu.

o työeläkeyhtiölle maksettavan TyEL-maksun.

Huomaathan, että Palkka.fi-palvelu ei huomioi maksuissa mahdollisia viivästysseuraamuksia, jos palkanlaskenta on tehty takautuvasti kuluvalle vuodelle.

Lisää maksujen muodostuksesta voit lukea ohjeesta: Maksut (yleistä)